2021년 10월 26일(화) 10:00~11:10에 경제부총리주재, 제47차 비상경제 중앙대책본부 회의에서 관계기관 합동으로 마련한 「가계부채 관리 강화방안」을 의결하였으며, 금융위원회와 금융감독원은 당일에 「가계부채 관리 강화방안-가계부채 관리방안(4.29일) 후속 보완과제 및 추가 대응방안-」을 발표하였습니다

이 공고문에는 가계부채에 관한 최근 동향과 종합평가 및 상황인식에 관하여 밝힌 후에 가계부채 관리방안을 제시하였습니다. 아래 내용은 위 발표자료와 기타 자료(개별 출처 표시)를 인용 및 정리하여 작성한 것입니다.

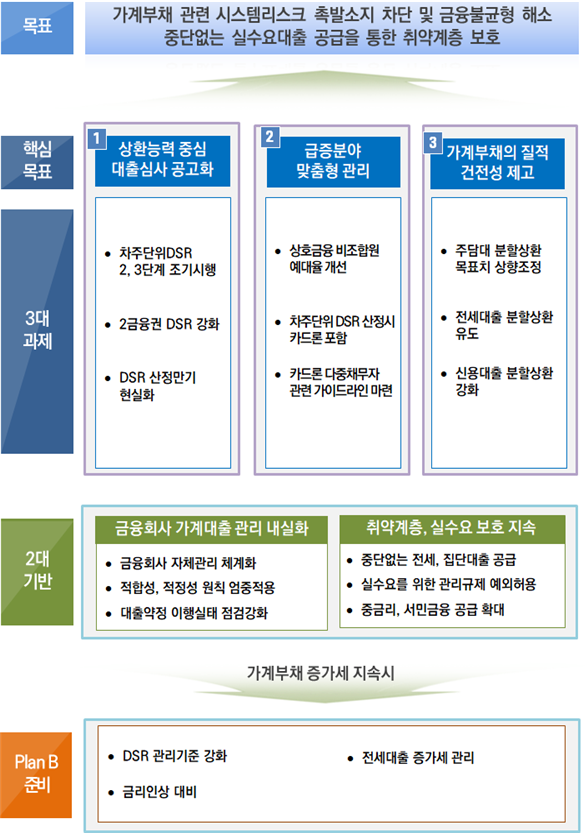

□ 가계부채 관리 기본방향

| ◆가계부채 리스크에 대한 선제적이고 강력한 관리(3개과제) ◆관리시스템 체계화 및 서민・실수요자 대출애로 최소화(2대기반) ◆향후 가계부채 증가세 지속시 단계적으로 시행할 추가방안 사전 준비(Plan B) |

□ 상환능력 중심의 대출심사 관행 확립

기존에 발표한 차주단위 DSR 확대적용 계획 중에서 2‧3단계를 조기에 시행합니다(2단계 ‘22.1월~, 3단계 ‘22.7월~).

| 21.7월 이전 | 1단계(현행) | 2단계 (‘22.7월→‘22.1월) |

3단계 (‘23.7월→‘22.7월) |

|

| 주담대 | 투기‧과열지구 9억원 초과 주택 |

①全 규제지역 6억원 초과 주택 |

총 대출액 2억원 초과 (①/② 유지) |

총 대출액 1억원 초과 (①/② 폐지) |

| 신용대출 | 연소득 8천초과 & 1억원 초과 |

②1억원 초과 | ||

| (대상) | 신규취급주담대의 8.8% |

신규취급주담대의 12.4% |

全차주의 13.2% 全대출의 51.8% |

全차주의 29.8% 全대출의 77.2% |

2022년 1월부터 차주단위 DSR에 관하여 제2금융권 기준을 60%에서 50%로 하향 조정합니다.

<업권별 평균DSR 기준치 강화>

| 평균DSR | 은행 | 보험 | 상호 | 카드 | 캐피탈 | 저축 |

| 현행 규제비율 | 40% | 70% | 160% | 60% | 90% | 90% |

| 준수현황 | 38.3% | 51.9% | 124.6% | 55.7% | 70.5% | 71.5% |

| 조정비율 | 40% | 50% | 110% | 50% | 65% | 65% |

현재 DSR 산출 시 대출만기를 최대만기 등으로 일괄 적용 중(非주담대 10년 등)이지만, 2022년 1월부터는 DSR 계산 시 적용되는 만기를 대출별 ‘평균만기’(신용대출 : 7년 → 5년 (평균만기 4.6년), 非주택담보대출 : 10년 → 8년 (평균만기 8.2년))로 축소하여 대출 산정만기를 현실화합니다.

□ 제2금융권 맞춤형 관리

최근 풍선효과로 빠르게 증가한 제2금융권 가계대출에 대한 맞춤형 관리 실시합니다. 상세한 사항은 첨부파일을 참고하실 수 있습니다.

- 상호금융권 非(준)조합원 대출관리를 위한 예대율 정비(‘22.7월~)

- 차주단위DSR 산정시 카드론 포함(‘22.1월~), DSR 산출만기는 원칙적으로 ‘약정만기’를 적용

- 카드론 다중채무자 관련 가이드라인 마련(‘22.1월~) : 카드론 동반부실 차단을 위해 다중채무자에 대한 카드론 취급제한 또는 한도감액의 최소기준 마련

□ 가계부채의 질적 건전성 제고

가계대출 양적 증가 관리와 함께, 분할상환 확대 등 질적 건전성 제고를 통해 외부충격에 대한 대응력을 높인다고 합니다.

▶주담대 분할상환 목표치 상향조정(‘22.1월~)

< 현행 주담대 분할상환 목표 및 실적 >

| 단위 : % | ‘16년말 | ‘17년말 | ‘18년말 | ‘19년말 | ‘20년말 | ‘21년 | ‘22년 | |||||

| 목표 | 실적 | 목표 | 실적 | 목표 | 실적 | 목표 | 실적 | 목표 | 실적 | 목표 | 목표(안) | |

| 은행 | 45.0 | 45.1 | 55.0 | 49.8 | 55.0 | 51.6 | 55.0 | 52.6 | 57.5 | 54.2 | 57.5 | 60.0 |

| 상호 | - | 7.4 | 20.0 | 16.3 | 25.0 | 25.5 | 30.0 | 32.1 | 35.0 | 40.0 | 40.0 | 45.0 |

| 보험 | 45.0 | 42.2 | 50.0 | 52.6 | 55.0 | 59.5 | 60.0 | 66.5 | 62.5 | 71.8 | 65.0 | 67.5 |

주담대 분할상환 실적과 연계하여 실적목표 달성도에 따라 주신보(주택금융신용보증기금) 출연료를 최대 △6bp 우대 → (개선) △10bp로 확대한다고 합니다. 이와 관련하여 2021년 11월 10일에 「한국주택금융공사법 시행규칙」 개정 입법예고를 하였습니다. 입법예고는 11.10.~12.20까지 40일간 이뤄지고 2021년 1월에 시행할 수 있도록 입법할 것으로 보입니다.

- 입법예고 : https://www.fsc.go.kr/no010101/76846?srchCtgry=&curPage=1&srchKey=&srchText=&srchBeginDt=&srchEndDt=

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

□ 금융위원회는 가계부채 리스크에 대한 선제적·강력한 관리를 위해 ‘21.10.26일 「가계부채 관리 강화방안」을 발표했습니다. ㅇ 동 대책에서 가계부채의 질적 건전성 제고를 위해 주택담보

www.fsc.go.kr

위 보도자료는 상기한 시행규칙 개정 후 세부기준 운영(예시)를 아래와 같이 기술하였습니다(주택금융공사 내규 「금융기관출연금 관리기준」 개정을 통해 최종 확정될 예정이라고 합니다). 우대요율은 금융기관의 고정금리·분할상환대출 비중 목표 초과달성도 등에 따라 일정비율을 감면해주는 제도입니다.

| 목표 초과달성도* | 현행 우대 | 개정 | (확대폭) |

| 0%p초과~0.3%p이하 | △0.01% | △0.02% | (0.01%p) |

| 0.3%p ~ 0.6%p | △0.02% | △0.03% | |

| 0.6%p ~ 0.9%p | △0.03% | △0.05% | (0.02%p) |

| 0.9%p ~ 1.2%p | △0.04% | △0.07% | |

| 1.2%p ~ 1.5%p | △0.05% | △0.08% | (0.03%p) |

| 1.5%p ~ | △0.06% | △0.10% | (0.04%p) |

* 분할상환 달성도와 고정금리 달성도를 종합하여 평가

▶전세대출의 분할상환 유도 및 인센티브 확대(‘22.1월~)

전세대출 분할상환 우수 금융회사에 정책모기지 배정을 우대한다고 합니다.

이와 관련하여 언론사들에서 금융권 전세대출 분할상환 전면확대에 관한 보도와 관련하여, 금융위원회는 2021년 11월 8일에 반박 보도자료를 게시하였습니다.

※ 반박 보도자료 : https://www.fsc.go.kr/no010102/76837?srchCtgry=&curPage=&srchKey=&srchText=&srchBeginDt=&srchEndDt=

금융당국은 「가계부채 관리 강화방안(10.26일)」에서 발표한 바와 같이 전세대출 분할상환을 ‘인센티브’ 부여방식으로 추진할 계획이며, 금융당국은 전세대출 분할상환을 의무화하는 방안을 검토한 바 없으며 앞으로도 의무화할 계획이 없다고 밝혔습니다.

금융회사가 언론사의 기사와 같이 오인하는 것을 막기 위해 금융당국이 어떤 조치를 취할 것인지도 중요한 사안일 것으로 생각됩니다.

▶신용대출의 분할상환 유도 지속(‘22.1월~)

DSR 산정 시 분할상환 신용대출의 적용만기를 실제만기로 적용한다고 합니다.

□ 가계부채 관리 2대 기반조성 세부방안

금융규제 중심이 아닌 금융회사 자체적인 가계대출 관리시스템 내실화를 통해 리스크관리 강화 및 약탈적대출 방지를 도모한다고 합니다. 세부적인 내용은 첨부자료를 참고하실 수 있습니다.

- 금융회사별 연간 가계대출 취급계획 관리 체계화(‘21.11월~)

- 금융소비자보호법상 적합성/적정성 원칙 엄중 적용(‘22.1월~)

- 旣 시행중인 각종 대출약정 이행실태 점검 강화(매반기)

가계부채 관리 과정에서 서민층 실수요자 피해가 최소화되도록 다양한 예외인정, 실수요 우대 등 보완을 추진한다고 합니다. 세부적인 내용은 첨부자료를 참고하실 수 있습니다.

- 금년도 전세대출의 원활한 공급(‘21.4/4분기) : 총량한도 제외, 대출심사 강화((예) ①전세 갱신(동일주택)시 증액범위내 대출 허용, ②입주이후 전세대출(전세보증금담보대출) 금지, ③1주택자 비대면 대출 제한 등)

- 금년도 총량관리하에 집단대출의 원활한 공급(‘21.4/4분기)

- 실수요자 제약 관리규제 예외허용 및 지원확대(‘21.11월~)

- 금리인하요구권의 내실있는 활용 도모(상시)

- 서민, 취약계층에 대한 중금리‧서민금융 공급 확대

□ 정부의 증가세 지속 확대 시 Plan B

- 상환능력 중심 여신심사 관행 확대 : DSR 관리기준 강화

- 전세대출 증가세 관리 : 전세대출 상환능력 원칙 적용 등

- 금리인상 충격완화 : Stress DTI 내실화 및 Stress DSR 도입

□ 시행일정

위 내용의 시행일정은 아래와 같습니다. 2021년중 금융권 실무협의 및 전산구축 등의 시행을 준비하고, 해당 과제는 행정지도로 우선 시행하고, 이후 관련규정 개정을 통해 제도화한다고 합니다.

| 연번 | 과제명 | 조치사항 | 일정 | 소관과 (금감원) |

| I. 상환능력 중심의 여신심사 관행 확립(DSR 강화) | ||||

| 1 | 차주단위DSR 2‧3단계 조기시행 | 행정지도 →감독규정 |

’22.1월 | 금융정책과 (은행감독국) |

| 2 | 제2금융권 DSR 기준 강화 | 모범규준 개정 | ’22.1월 | 금융정책과 (각 감독국) |

| 3 | DSR 계산시 대출 산정만기 현실화 | 행정지도 →감독규정 |

’22.1월 | 금융정책과 (은행감독국) |

| II. 제2금융권 맞춤형 관리 | ||||

| 4 | 상호금융 비조합원 예대율 강화 | 시행세칙 개정 |

‘22.7월 | 중소금융과 (상호금융감독실) |

| 5 | 차주단위DSR 산정시 카드론 포함 | 행정지도 →시행세칙 |

‘22.1월 | 중소금융과 (여신감독국) |

| 6 | 카드론 다중채무자 관련 가이드라인 마련 | 모범규준 개정 | ‘22.1월 | 중소금융과 (여신감독국) |

| III. 가계부채의 질적 건전성 제고 | ||||

| 7 | 주담대 분할상환 목표치 상향조정 | 행정지도 시행규칙 개정 |

‘22.1월 | 금융정책과 가계금융과 (각 감독국) |

| 8 | 전세대출 분할상환 인센티브 확대 | - | ‘22.1월 | 금융정책과 (은행감독국) |

| 9 | 신용대출 분할상환 유도 지속 | - | ‘22.1월 | 금융정책과 (은행감독국) |

| IV. 금융회사의 가계대출 관리체계 내실화 | ||||

| 10 | 금융회사 가계대출 관리체계 강화 | - | ‘21.11월 | 금융정책과 (은행감독국) |

| 11 | 소비자보호법상 적합성‧적정성 원칙 엄중 적용 | 모범규준 개정 등 | ‘22.1월 | 금융정책과 금융소비자정책과 (각 감독국) |

| 12 | 각종 대출약정 이행실태 점검 강화 | - | ‘21.12월 | 금융정책과 가계금융과 (은행감독국) |

| V. 서민‧실수요자 보호방안 | ||||

| 13 | 전세대출 총량관리 한도 제외 | - | ‘21.10월 | 금융정책과 (은행감독국) |

| 14 | 입주사업장 점검 TF 가동 | - | ‘21.10월 | 금융정책과 (은행감독국) |

| 15 | 신용대출 연소득 1배 제한 예외적용 | - | ‘21.11월 | 금융정책과 (은행감독국) |

| 16 | 非주담대 이용차주에 간소화된 사업자대출 절차 마련 | - | ‘22.1월 | 금융정책과 (은행감독국) |

□ 가계부채 관리 TF 운영

금융위원회, 금융감독원은 2021년 11월 1일에 「가계부채 관리 TF」 Kick-Off 회의를 개최하였습니다. 「가계부채 관리 TF」는 아래와 같이 「가계부채 관리 강화방안(10.26.)」 이행 등을 통해 가계부채 연착륙을 꾸준히 추진해 나갈 것이라고 합니다.

- 「가계부채 관리 강화방안(10.26일)」을 차질없이 이행

- 전세‧잔금대출이 차질없이 공급되도록 보다 면밀히 모니터링

- 가계부채 관련 추가 관리 필요사항에 대해 금융당국, 전문가 등이 머리를 맞대어 계속 논의

※ 보도자료 : https://www.fsc.go.kr/no010101/76797?srchCtgry=&curPage=2&srchKey=&srchText=&srchBeginDt=&srchEndDt=

※ 인용자료 출처 및 자료 URL : "금융위원회,금융감독원, 「가계부채 관리 강화방안-가계부채 관리방안(4.29일) 후속 보완과제 및 추가 대응방안-」 , 2021. 10. 26."

https://www.fsc.go.kr/no010101/76740?srchCtgry=&curPage=3&srchKey=&srchText=&srchBeginDt=&srchEndDt=

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

□ 10.26.(화) 10:00~11:10 경제부총리주재, 제47차 비상경제 중앙대책본부 회의에서 관계기관 합동으로 마련한 「가계부채 관리 강화방안」을 의결하였습니다. ※ 자세한 내용은 첨부자료를 참고

www.fsc.go.kr

'사회복지법제경제 > 경제 금융 부동산' 카테고리의 다른 글

| 12월 15일 자 COFIX 기준금리, 0.26% 인상 (0) | 2021.12.18 |

|---|---|

| 한국은행 기준금리 1.00%로 0.25%p 상향 조정 (0) | 2021.11.25 |

| 서울 인구의 감소와 주택 매매 및 전세 가격의 관계 (0) | 2021.11.19 |

| 한국은행 기준금리 사례에 대비한 향후 기준금리 예측 (0) | 2021.11.08 |

| 한국은행 기준금리 대비 신규취급액기준 COFIX 기준이자(주담대 금리 예측) (0) | 2021.11.04 |